Godt nyt til boligejere: Læg dit lån om og skær en stor luns af din gæld

Af Sune Malthe-Thaagaard, den 12. april 2022

Renterne er steget, og det gør det muligt for dig at skære en luns af din gæld, hvis du har et lån med en fast, lav rente. Men du løber samtidig en risiko.

Stigende renter lyder måske ikke umiddelbart, som noget boligejere ønsker sig. Men har du et lån med fast rente, får du for alvor glæde af dit valg af lån, når renterne stiger.

Du kan første og fremmest glæde dig over, at din rente er uændret. Du får oveni hatten en mulighed for at skære en luns af din gæld, hvis du indfrier dit lån eksempelvis ved en låneomlægning.

Muligheden for at få en lavere gæld opstår, fordi kursen på dit lån falder, når renterne på de finansielle markeder stiger. Du kan derfor indfri dit lån for mindre end, du skylder.

Hvem får glæde af de højere renter?

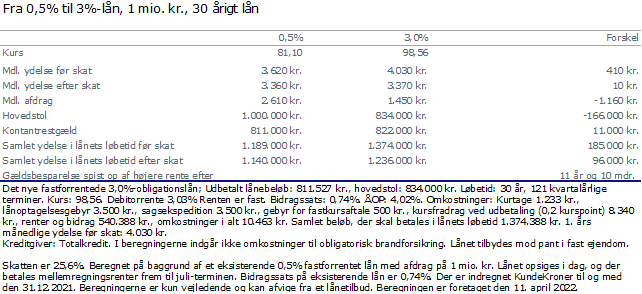

Du skal have et lån med fast lav rente. Har du et 0,5-procentlån får du den største besparelse på din gæld, fordi kursen er faldet mere end på lån med en højere fast rente.

Du kan skære næsten 170.000 kroner af din gæld, hvis du har et 0,5-procentlån med afdrag på 1 million kroner og lægger lånet om til et 3-procentlån. Det er en ganske pæn luns, du dermed høvler af. Også boligejere med en lidt højere rente kan have noget at hente.

Intet i denne verden er dog gratis, da du får et dyrere lån, fordi renten er højere. Ydelsen efter skat stiger godt nok i første omgang stort set ikke, men det månedlige afdrag falder betydeligt. Din månedlige rentebetaling efter skat stiger næsten 1.200 kroner, og det gnaver over tid af din gældsbesparelse. Du løber altså en kalkuleret risiko, hvor du på længere sigt kan tabe penge.

Afhængig af lånet er besparelsen på gælden nemlig typisk spist op af den højere rente, når der er gået 10-12 år efter opkonverteringen. Renten skal med andre ord falde igen inden, der er gået 10-12 år, så du kan nedkonvertere til en lavere rente igen. Renten kan eksempelvis falde, hvis der kommer en ny krise i verdensøkonomien. Uden et nyt rentefald kan opkonverteringen ende med at være en underskudsforretning.

Men med en fast rente ved du dog præcist, hvor meget du risikere at betale mere for det nye lån i årene efter. Går du fra et 0,5-procentlån på 1 million kroner til et 3-procentlån og beholder lånet i alle 30 år, vil du samlet betale næsten 100.000 kroner mere i ydelse efter skat. Du kan altså på den ene side tjene op til knap 170.000 kroner og på den anden side tabe op til ca. 100.000 kroner.

Skift til variabel rente

Du kan også overveje at skifte dit lån med fast rente ud med et lån med variabel rente. På den måde vil du både få en lavere gæld og betale mindre i rente. Det kræver dog, at du har meget plads i din privatøkonomi, fordi du samtidig risikerer, at renterne bliver højere på et tidspunkt ud i fremtiden.

Du kan også bare beholde dit nuværende lån med lav rente og glæde dig over, at du slog til, da renterne var historisk lave.

Kontakt din rådgiver, hvis du er interesseret i høre mere om dine muligheder.