Gode muligheder for at låne til sommerhuset, selvom renterne er steget

Af Sune Malthe-Thaagaard, 5. april 2022

Danskernes interesse for at købe et sommerhus er på ingen måde forsvundet. Men toppen af salget er taget af efter nogle år, hvor corona har boostet lysten til et hus i sommerlandet, fordi vi har været meget hjemme og haft vanskeligere ved at rejse ud i verden. Ruslands krig mod Ukraine øger dog den økonomiske usikkerhed. Drømmer du også om at drikke kaffe på terrassen foran dit eget sommerhus henover foråret og sommeren, får du her inspiration til dine lånemuligheder.

Der er stadig gang i salget af sommerhuse, også selvom normaliseringen af vores hverdag her på den anden side af corona har taget toppen af interessen for at købe sit eget feriehus. Ruslands krig mod Ukraine er ikke blot rystende at være vidne til. Krigen får også væksten i dansk økonomi til at bremse op i 2022, og usikkerheden for fremtiden er stor i øjeblikket.

Vi forventer dog ikke, at krigen vil slå markedet for sommerhuse helt ud af kurs. Men når det er sagt, er forudsigeligheden af Putins fremfærd i Ukraine ikke stor, og det lægger et slør af høj usikkerhed ned over krystalkuglen.

Overvejer du at købe sommerhus, er mit bedste råd derfor at se det som en langsigtet beslutning, som du og din familie kan få glæde af i mange år fremover. Og der er mange gode muligheder for at finansiere herligheden med et realkreditlån, hvor du kan låne op til 75 procent af sommerhusets værdi.

Renterne er stadig lave, især på lån med variabel rente. Lån med fast rente i 30 år er steget ganske markant, men fra et ekstremt lavt udgangspunkt. Det er derfor ikke dyrt at låne til et sommerhus set i et historisk perspektiv.

Hvilket lån skal du vælge?

Når du skal vælge, hvordan du vil finansiere dit køb af sommerhus, er valg af lån den vigtigste beslutning. Her skal du afklare med dig selv, hvor vigtigt tryghed om din fremtidige rente er for dig.

Har du det bedst med sikkerhed for, hvad du betaler i rente på dit lån til sommerhuset, så er fast rente i 30 år nok en overvejelse værd. Vil du gerne benytte dig af de meget lave renter, der stadig er på lån med kort rentebinding, og tror du, at de forbliver lave længe, så kan du vælge et lån med variabel rente.

Vælger du et lån med variabel rente, kan du vælge imellem forskellige rentebindingsperioder. Du behøver altså ikke vælge alt eller intet, når det kommer til graden af tryghed om din fremtidige rente. Du kan for eksempel vælge at binde renten i tre eller fem år med et F3- eller F5-lån, eller du kan gå hele vejen og vælge den kortest mulige rentebinding på seks måneder ved at tage et F-kort-lån. Du kan også kombinere en kortfristet rentebinding med et loft over, hvor meget renten kan stige ved at vælge RenteMax.

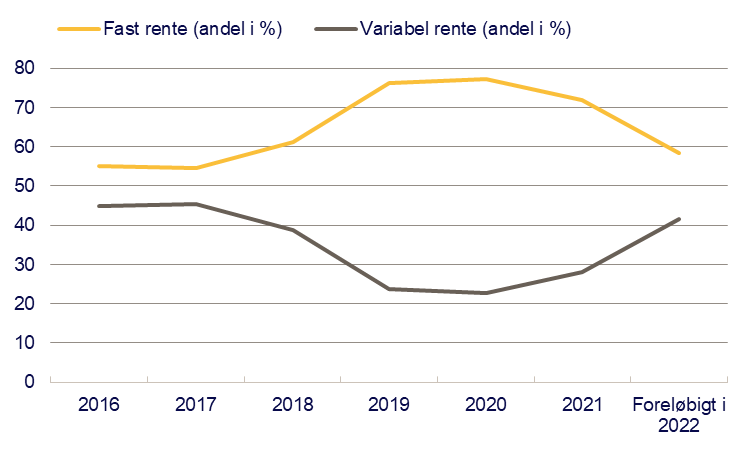

Flertallet vælger lån med fast rente

Flere vælger variabel rente, når de køber sommerhus. Fire ud af 10, der har købt sommerhus i de første måneder af 2022, valgte et lån med variabel, hvilket er den højeste andel i fire år. Det er dog stadig flertallet, der vælger fuld tryghed om den fremtidige rente ved at vælge fast rente.

Det er stigende renter på lån med fast rente, der får flere til at vælge variabel rente. Især er der fremgang i nye lån med helt kort rentebinding, som F-kort og RenteMax, hvor der foreløbigt ikke er sket de store stigninger i renten. Med et RenteMax-lån får du både en meget lav rente, der kan ændre sig hvert halve år, men samtidig noget sikkerhed med et loft over, hvor meget renten kan stige de kommende fem eller 10 år.

Det er helt som forventet, at flere vælger variabel renten, når fast rente bliver dyrere. Det har vi set før. Men det er samtidigt vigtigt at slå fast, at selvom renten på lån med fast rente er steget betydeligt på det seneste, så er niveauet stadig lavt i en historisk sammenhæng. Vi skal således ikke længere end ca. seks år tilbage, før det nuværende renteniveau blev anset for at være lavt.

Flere sommerhuskøbere vælger lån med variabel rente

Dit lån skal passe ind i din samlede økonomi

Når det er sagt, så er det ikke til at komme udenom, at et lån med variabel rente er det billigste valg – i hvert fald lige nu. Og umiddelbart forventer vi, at renterne på lån med kort rentebinding forbliver forholdsvist lave i de kommende år, også selvom rentepilen peger opad. Så er du villig til at løbe risikoen for, at renten stiger i løbet af den tid, du har lånet, er et variabelt forrentet lån en god mulighed for at spare penge her og nu.

Det vigtigste, når du vælger lån, er, at det passer med din husholdnings samlede økonomi. Der er for de flestes vedkommende også et lån i helårsboligen at tage højde for. Er lånet i helårsboligen med en fast lav rente, kan du tale med din rådgiver om muligheden for at ændre lånet, for eksempel ved en opkonvertering, hvor du måske kan barbere en luns af gælden.

Derfor skal valget af lån i sommerhuset ses som en del af en større plan for din privatøkonomi, både hvad angår rentesikring og i særdeleshed også i forhold til, om det giver mening for dig at afdrage eller have afdragsfrihed på dit sommerhuslån.

Kontakt din rådgiver, hvis du er interesseret i høre mere om dine muligheder.